mediante la publicación de la Resolución Superintendencia 361 -2015 se estableció los nuevos obligados a realizar la anotación de sus libros contables en forma electrónica para los ejercicios 2016, 2017 y en adelante.

La resolución mencionada agrega el nuevo numeral 2.4 del artículo 2 de la Resolución Superintendencia 379-2013 que menciona:

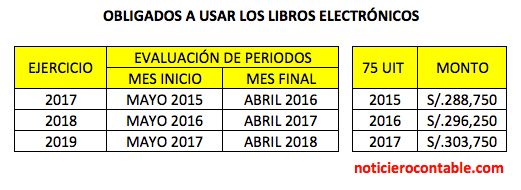

2.4 Adicionalmente a los sujetos a que se refieren los numerales anteriores, estarán obligados a llevar los registros de manera electrónica, por las actividades u operaciones realizadas a partir del 1 de enero de cada año, del 2017 en adelante, los sujetos que al 1 de enero de cada año, cumplan con las siguientes condiciones:g) Hayan obtenido ingresos iguales o mayores a 75 UIT, en el periodo comprendido entre el mes de mayo del año precedente al anterior y abril del año anterior.g.1 Se utiliza como referencia la UIT vigente para el año precedente al anterior al del inicio de la obligación.

Por lo tanto se puede concluir tres puntos muy importantes:

- Los contribuyentes cada 1ro de Enero de cada año deben evaluar sus ingresos y verificar si es igual o superior a 75 UIT.

- El tramo de evaluación para la obligación de los libros electrónicos serán los periodos del mes de mayo del año precedente hasta el mes de abril del año anterior.

- La UIT a considerar es la vigente del año precedente al anterior del inicio de la obligación.

Para comprenderlo mucho mejor, un pequeño cuadro:

En el cuadro estoy especulando que la UIT para el 2017 será S/. 4050

Ingresos a Verificar

Tener en cuenta que los ingresos a verificar se tomaran de las declaraciones mensuales realizadas, llámese PDT 621 o Formulario Virtual 621.

Para esto debes sumar las siguientes casillas:

- Las casillas 100, 105, 106, 109, 112 y 160 del PDT 621.

- La casilla 100 del Formulario Virtual No 621.

En ningún caso se tomara como base los ingresos plasmados en la declaración jurada anual.

Miguel, una pregunta ¿Qué pasa si rectifico mis declaraciones mensuales ya declaradas?

La Resolución Superintendencia 361-2015 menciona que se tomaran en cuenta las declaraciones juradas generadas y sus rectificatorias siempre que estas hayan surgido efecto hasta el 31 de Mayo del año anterior al del inicio de la obligación.

Es importante tener en cuenta este punto, cuando vayas evaluar la obligación en los meses finales del ejercicio 2016.

Miguel ¿Yo ya declare mi periodo Abril 2016?

Entonces, ya puedes saber si estarás obligado a usar los libros electrónicos para el 2017, solo tienes que sumar tus PDT 621 mensuales desde el periodo Mayo – 2015 hasta Abril 2016.

Miguel, importa si estoy en régimen especial o régimen general

A partir del ejercicio 2016, en adelante la obligación es para ambos regímenes.

Cronograma Libros Electrónicos 2017

Mediante Resolución de Superintendencia 335-2016, se estableció las fechas máximas de atraso de los registros de ventas y de compras electrónicos – Enero a Diciembre 2017.

Cronograma Tipo A

Contribuyentes que al 31 de diciembre de 2016 hayan sido incorporados, obligados o afiliados a los libros electrónicos.

Cronograma Tipo B

Los contribuyentes obligados a usar los libros electrónicos a partir del 2017.

Obligación Pricos 2017

Los contribuyentes que son PRICOS, a partir del ejercicio 2017 están obligados a llevar electrónicamente los libros y/o registros mencionados en el Anexo 6:

Siempre y cuando se cumplan los 3 requisitos:

- Que pertenezcan a la Intendencia de Principales Contribuyentes Nacionales.

- Obligado a llevar los libros y/o registros mencionados en el anexo 6.

- Ingresos Brutos iguales o superiores a 3000 UIT en el ejercicio 2016.

Esta obligación de anotar electrónicamente los libros y/o registros del anexo 6, también le corresponde a los nuevos PRICOS designados.

Informe Sunat 062-2016

El 05 de Abril se promulgo el siguiente informe sunat aclarando el tema de la anotación de los libros electrónicos PLE 5.0 para los contribuyentes que emitieron por separados los registros compras y ventas los primeros días del mes de enero 2016.

La conclusión del Informe Sunat 062-2016 es :

De haberse generado de manera separada los Registros de Ventas e Ingresos y los Registros de Compras electrónicos antes del 9.2.2016, y la SUNAT hubiere emitido la constancia de recepción respectiva, se considerará válida la generación de tales registros.

Conclusiones

- Si ya realizaste tu declaración jurada PDT 621 del periodo Abril 2016, verifica si estarás obligado a usar los libros electrónicos a partir del 2017.

- Si estas obligado a usar libros electrónicos a partir del ejercicio 2017, recuerda que el vencimiento empieza el 17 de Abril de 2017.

PLE 5.0 – Registros Simplificados

Recordar que la versión PLE 5.0 será de uso obligatorio desde el 09 de Febrero del presente año o para la anotación del ejercicio 2016.

Registros Simplificados

Una de las novedades de la versión PLE 5.0 fueron dos estructuras nuevas de registros:

- 8.3 Registro de Compras Simplificado

- 14.2 Registro de Ventas Simplificado

Miguel una pregunta ¿Cuándo se promulgo esto?

Mencionar que esto no es nada nuevo, ya tiene sus meses de haber sido promulgado, para ser más especifico mediante Resolución Superintendencia 169-2015 se normo estas dos nuevas estructuras.

Miguel ¿Qué son estos registros simplificados?

Un pequeño recordatorio: si en el año 2015 has realizado la anotación de los libros electrónicos, debes haber de usado los formatos:

- 8.1 Registro de Compras

- 14.1 Registro de Ventas

Los registros simplificados son los mismo, pero más pequeño en estructura, mejor dicho un registro mas reducido, simple, pero al ser simplificado debe entenderse que no todas las empresas podrán usarlo.

- Formato Completo –> 8.1 Registro de Compras

- Formato Corto –> 8.3 Registro de Compras Simplificado

Para que tengas una idea, de igual manera será con el registro de ventas.

Miguel ¿Son obligatorios estos registros simplificados?

Estos registros simplificados son de uso opcional, no es de uso obligatorio.

Miguel, si son opcionales entonces ¿Para que sirven?

Te voy a mencionar una pequeña comparación de columnas o información que requiere los registros completos y simplificados.

- 8.1 Registro de Compras –> 41 columnas

- 8.3 Registro de Compras Simplificado –> 31 columnas

Esta comparación te puede dar una idea (un formato requiere más información y el otro menos información).

Para entender un poquito más vamos a comparar los txt de la versión 8.1 y 83:

Si aún no has entendido déjame darte un ejemplo más de la vida real:

Si una chica te gusta, ¿Qué es lo mínimo que debes saber de ella?

Miguel 8.1: Yo deseo saber:

- Nombre

- Dirección

- Estudios

- Edad

- Trabajo

- Amigos

Miguel 8.3: Yo deseo saber:

- Nombre

Como vieron los dos tienen la misma finalidad conocer a la chica, solo que el primero pide mucha información, el segundo es más directo y solo requiere lo necesario (como debería ser: práctico y directo).

Miguel, la ultima pregunta ¿Qué requisitos se deben cumplir para llevar los registros simplificados?

Inicialmente estos registros casi nadie los iba usar, me atrevería a decir el 5% de contribuyentes del país, ¿por qué te preguntaras?.

Observa lo que mencionaba la Resolución Superintendencia 169-2015:

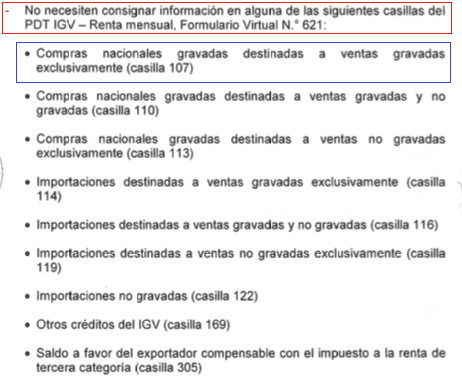

Uno de los requisitos para el caso del Registro de Compras Simplificado era no consignar información en algunas casillas del PDT 621, la más resaltante era la casilla 107.

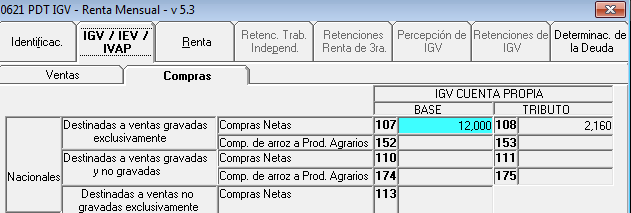

¿Cuál es la casilla 107 del PDT 621?

Esta es la casilla 107 del PDT 621, la pregunta es ¿Quién no usa esta casilla todos los meses?

Es por ello el comentario al inicio de la pregunta.

Miguel ¿Esto sigue así o cambiado?

Este requisito cambio, con la promulgación de la Resolución Superintendencia 361-2015 se excluye dicha casilla como requisito, quedando de la siguiente manera:

Como veras han quitado el uso de la casilla 107 del PDT 621.

Solo he mencionado algunos requisitos, en general son muchos más, que los puedes revisar leyendo las resoluciones que he mencionado.

Conclusiones

- Los registros simplificados son opcionales, tu puedes seguir anotando tus registros utilizando los formatos 8.1 y 14.1

- Si cumples los requisitos mencionados en la resoluciones, anotaras conjuntamente los registros simplificados 8.3 y 14.2 como sustitución de tus registros utilizados en el 2015.

Infracciones y Sanciones – Libros Electrónicos

En estos últimos meses se hablado mucho de la facultad discrecional de la Sunat referente a los libros electrónicos, en este artículo analizaremos algunas de las infracciones que conlleva el mal uso o aplicación de los libros electrónicos.

Infracciones vs libros electrónicos

Cuando se habla de infracciones tributarias con respecto a los libros electrónicos debemos de mencionar cinco tipos de infracciones.

A la fecha casi toda la información sobre sanciones es respecto a la Tabla I (aplicación para el régimen general), pero a partir del ejercicio 2016 también debemos tener en cuenta la Tabla II (aplicación para el régimen especial).

Artículo 175 – numeral 2

Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes o por Resolución de Superintendencia de la SUNAT, el registro almacenable de la información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes.

Esta infracción se comete cuando un contribuyente anota sus libros electrónicos no de la forma establecida por ley.

Ejemplo:

Miguel es un contribuyente que ha sido obligado a realizar la anotación de sus libros electrónicos (registros de compras y registros de ventas) por el ejercicio 2015.

Miguel no toma en cuenta dicha obligación y todo el ejercicio 2015 sigue anotando manualmente sus libros antes mencionado.

Análisis:

En este caso Miguel si esta llevando sus libros contables, pero no de la forma establecida (en este caso de la forma electrónica).

Sanción:

- Régimen General: 0.3% de los IN

- Régimen Especial: 0.3% de los IN

Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor a 12 UIT.

Artículo 175 – numeral 5

Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

Esta infracción se comete cuando realizas la anotación de tus libros electrónicos fuera del plazo establecido, recordar que para los registros de compras y ventas existen cronogramas de vencimientos.

En el caso del Libro Diario y Libro Mayor no hay cronograma, en este caso el plazo establecido de atraso es de 3 meses.

Sanción

- Régimen General: 0.3% de los IN

- Régimen Especial: 0.3% de los IN

Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor a 12 UIT.

Artículo 175 – numeral 7

No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos.

Esta infracción se comete cuando no almacenas tus libros electrónicos durante el plazo establecido, recuerda que la obligación de conservar los libros electrónicos es hasta que el tributo prescriba.

¿Cuándo prescribe el tributo? no me acuerdo Miguel , bueno repasa el artículo 44 del código tributario (tarea para la casa).

Sanción

- Régimen General: 0.3% de los IN

- Régimen Especial: 0.3% de los IN

Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor a 12 UIT.

Artículo 176 – numeral 2

No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos

Esta sanción solo es de aplicación para los PRICOS, ya que son los únicos contribuyentes obligados a señalar un domicilio adicional donde deben almacenar una copia de sus libros electrónicos.

La obligación antes descrita se realiza ingresando a la clave sol, en casi la mayoría de casos el domicilio del contador se utiliza con domicilio adicional.

Sanción:

Régimen General: 30% UIT ó 0.6% IN

Artículo 178 – numeral 1

No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

Esta infracción es muy interesante para analizar, y te deja una pequeña moraleja.

Pregunta:

¿Qué tiene que ver el artículo 178 del código tributario con los libros electrónicos?

Si leemos la primera oración del numeral 1 del artículo 178 del código tributario, se menciona: “ no incluir en las declaraciones”, esta frase esta tiene relación con el PDT 621 (declaraciones mensuales), por lo tanto la sanción esta dirigida cuando omitimos y/o declaramos algún dato falso.

¿Cuál es la relación con los libros electrónicos?

Ejemplo:

Miguel realiza la declaración de su PDT 621 periodo diciembre 2015, detallando ventas por S/ 6,900 más IGV.

Luego de unos días Miguel realiza la anotación de su registro de ventas del periodo diciembre 2015 por un monto de S/ 14,500 más IGV.

Análisis

Es probable que en distintos periodos de los declarados existan diferencias entre la declaración mensual PDT – 621 y la anotación electrónica de un registro electrónico, partiendo de esa premisa cual tendrá más peso ¿La declaración PDT 621 o Anotación del Libro Electrónico?

Respuesta: La Anotación del libro y/o registro electrónico.

Por lo tanto al tener más relevancia la anotación de libro electrónico vs la declaración del PDT 621, puede originarse la sanción por datos falsos (numeral 1 del artículo 178 del código tributario).

Volviendo al ejemplo:

Miguel tendría que rectificar su PDT 621 y declarar lo que figura en su registro de ventas electrónico, originando una infracción por datos falsos que puede conllevar al pago de una multa.

RSNAO 064-2015

El 30 de diciembre de 2015 se promulgo la RSNAO 064-2015 que excluye o exonera de las sanciones antes mencionadas si el contribuyente subsana la infracción antes del 30 de junio de 2016.

Una recomendación personal es que no te apresures por tratar de subsanar tus anotaciones, tomate tu tiempo, tranquilo, como tortuga, muchas veces es mejor pagar una multa, que tratar de subsanar una infracción, ¿what? ¿como voy a regalar dinero si puedo solucionarlo?, quizás algunos de ustedes lo comprenda por el análisis que ha realizado, pero ya les explicare en un artículo cuando este cerca los vencimientos de las declaración jurada anual.

Conclusiones

- Aprovechar al 100% las RSNAO que Sunat promulga para poder subsanar infracciones y evitar pagar multas.

- No olvides que las anotaciones del ejercicio 2016, se realizan con la versión PLE 5.0.

- Tomate tu tiempo para solucionar tus infracciones referente a libros electrónicos.

0 comentarios:

Publicar un comentario